Señal DF

IA: las oportunidades que aún ofrece el mercado

Más allá de Nvidia y Apple, los analistas apuestan por un puñado de acciones rezagadas que podrían aumentar en el corto plazo su valor en un 30%.

Por: Francisco Noguera | Publicado: Viernes 14 de junio de 2024 a las 10:37 hrs.

- T+

- T-

Foto: Bloomberg

Compartir

El rally que están viviendo las acciones tecnológicas en los últimos meses ha llevado a muchos inversionistas a dudar si aún es conveniente invertir en este sector. La interrogante es si las altas valoraciones de las empresas representan el impulso que va a generar la inteligencia artificial (IA) en su negocio o, por el contrario, si nos encontramos simplemente frente a acciones sobrevaloradas.

La historia bursátil recuerda la crisis que experimentó el sector en el año 2000, cuando el boom de las llamadas puntocom finalizó con una burbuja inflacionaria estallando. En ese entonces, la ola de internet llevó a capitalizaciones bursátiles récord de acciones tecnológicas, y mientras algunas, como Microsoft, siguieron desarrollándose, cientos de otras firmas desaparecieron o fueron absorbidas.

Dos décadas después el desafío ha vuelto. ¿Chat GPT, Google Gemini o Microsoft Bing Chat será el software que ganará?

Saber quién dominará es complejo incluso para los analistas. Más allá de los desarrolladores de software, hay un claro consenso que la infraestructura que permite el funcionamiento de la IA será un sector indispensable para su existencia y desarrollo

La importancia de los fabricantes de semiconductores, de almacenamiento de datos y procesamiento se ha sentido en Wall Street.

Nvidia, el fabricante con sede en California, ha subido un 152% el precio de sus papeles este año, sumando cerca de US$1,8 billones, su capitalización bursátil hoy es de unos US$ 3,19 billones. El buen rendimiento bursátil se ha extendido a otros fabricantes de semiconductores como Coherent y Taiwan Semiconductor, quienes anotaron un alza sobre el 60% en el precio de sus acciones desde enero de este año.

Pero el rally de sus acciones ha provocado un desvanecimiento de las oportunidades de inversión, al menos en el corto plazo. Según los analistas compilados de Bloomberg, las tres compañías tendrán crecimientos negativos cercanos al 2% en los próximos 12 meses.

“La IA es una mega tendencia. Efectivamente si estás buscando una rentabilidad de muy corto plazo vas a tener que lidiar con mucha volatilidad, pero de aquí del mediano a largo plazo es una tendencia en la cual deberías estar”, recomendó la Gerente de Estudios y Estrategia Banco Bci, Rosario Miquel.

A pesar del auge del sector, aún hay empresas que no se disparan en Bolsa, siendo ahí donde los analistas ven oportunidades de inversión en el corto plazo.

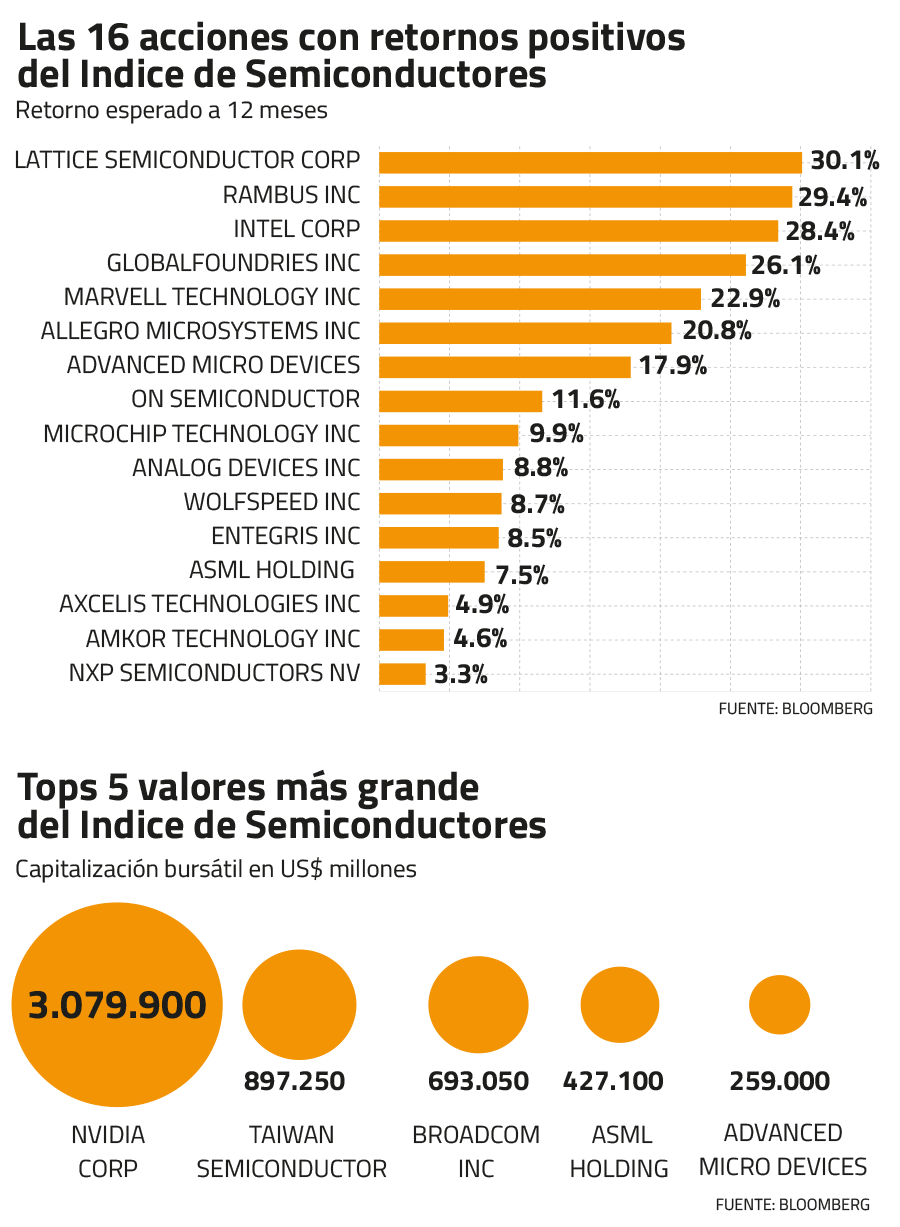

De las 30 empresas agrupadas en el índice “PHLX Semiconductor Sector”, hay cinco firmas que podrían aumentar en un tercio su valor bursátil en los próximos 12 meses. A continuación cuáles son.

Lattice Semiconductor Corporation

La empresa estadounidense Lattice, que se especializa en el diseño y fabricación de semiconductores, es la firma que mejor proyección de crecimiento tiene, con un 30,1% de potencial.

¿La razón? Hace solo dos semanas su CEO y presidente, Jim Anderson, presentó su renuncia, lo cual provocó un desplome del 15% en el precio de las acciones. Sin embargo, donde algunos leyeron un escenario de incertidumbre otros vieron oportunidades de inversión.

“Recomendamos comprar”, señaló ese día Needham Banks y Deutsche Bank.

“Aunque la noticia nos sorprendió, creemos que Jim deja a Lattice en una posición sobresaliente con un equipo directivo profundo, la cartera de productos más fuerte de la empresa, un entorno mejorado de diseño de software y una oferta de pila de soluciones, y una estrategia bien definida para aumentar su cuota de mercado”, señaló el informe de Needham Bank.

“Nos sentimos más cómodos con su partida a medida que la compañía entra en una nueva era de crecimiento. No vemos este cambio de gestión como indicativo de ningún cambio en la salud del negocio central y sus iniciativas de crecimiento. Vemos poco riesgo estratégico para el negocio central y las iniciativas de crecimiento”, comunicó Deutsche Bank.

Rambus

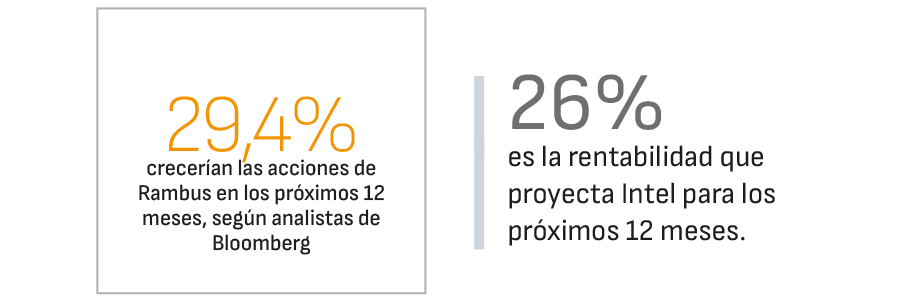

Rambus es un destacado desarrollador de propiedad intelectual para interfaces de memoria de alta velocidad y proveedor de chips para servidores. Su historia de crecimiento es poco seguida y apreciada, sin embargo, es uno de los actores que podría beneficiarse de las ganancias de cuota de mercado de los chips, además del desafío de la industria de contar con conexiones rápidas y seguras.

A pesar de que la compañía arrastra unos cuantos trimestres de vientos en contra, la estrategia financiera está empezando a cobrar fuerza en el mercado.

“Se espera que las ventas de productos mejoren en el segundo trimestre del 2024, además la rentabilidad sigue siendo bastante sólida y elevada (...) Reiteramos nuestra calificación de comprar y mantenemos nuestra valoración”, detalló el último informe de Wells Fargo Bank.

Durante el año, Rambus anota una rentabilidad negativa del 15%, sin embargo es la acción con mayor potencial de crecimiento del índice de semiconductores. Según los analistas compilados de Bloomberg, Rambus crecería un 29,4% en los próximos 12 meses.

Intel y GlobalFoundries

Aunque con negocios distintos, tanto Intel como GlobalFoundries proyectan rentabilidades similares para los próximos 12 meses, de entre el 26% y el 28%.

GlobalFoundries cuenta con cinco plantas de fabricación de chips en Singapur y dos en Alemania, junto con una nueva planta en Malta y Nueva York.

Según Needham Bank, “la presencia geográfica de la empresa la convierte en un candidato viable para recibir fondos del gobierno de Estados Unidos para la expansión de la capacidad de semiconductores nacionales”.

El caso de Intel es distinto, ya que los expertos ven en la firma un desarrollo de IA lento, aunque mejorando. Sin embargo, recientemente el mercado tomó un tono más positivo sobre el futuro de Intel, a pesar de haber recibido una revocación de la licencia para vender sus productos a Huawei.

“A pesar del déficit del segundo trimestre, Intel reiteró sus expectativas de que los ingresos aún crezcan año tras año. (...) Además, Intel sigue siendo optimista sobre su capacidad para beneficiarse de la megatendencia de la IA, aunque con una tracción inicial limitada en comparación con sus competidores”, comunicó recientemente Deutsche Bank.

Marvell Technology Group

Considerada una compañía líder en el segmento de chips, Marvell se las ha ingeniado para superar la tasa de crecimiento de la industria, tanto en buenos como en malos tiempos. El mercado ve en ella una oportunidad de incrementar sus márgenes operativos a medida que la compañía crece, mientras que los analistas proyectan un potencial de retorno del 22,9%.

“Creemos que Marvell está en una posición para aumentar sus ingresos a un ritmo del 15-20% a largo plazo”, detalló Wells Fargo, al mismo tiempo que recomendaba comprar las acciones.

A fines de mayo, Deutsche Bank mantuvo su recomendación de compra, “reflejando la combinación de un repunte cíclico y la creciente valoración de otros pares semiconductores relacionados con el crecimiento”.

Fondo chileno

En el país los actores del mercado financiero también han buscado posicionar sus inversiones en las últimas tendencias tecnológicas. Para dar respuesta a esa necesidad, DVA Capital creó su vehículo “Silicon Fund”, un fondo temático que persigue la tendencia central de invertir en las tecnologías de procesamiento y almacenamiento de datos.

En 2023, los activos bajo gestión del “Silicon Fund” alcanzaron los US$ 64 millones, y en los últimso 12 meses este ya anota una rentabilidad del 77,7%.

El analista a cargo del fondo, Fernando Hales, precisó a Señal DF “que al momento de invertir hay que tratar de diferenciar aquellas compañías que hoy día están ganando dinero de las que son “fantasmas”o mera especulación.